とはいえ、社員を雇ったことはなく、実体は個人事業主のままで、もっぱら自宅で仕事をしています。

僕のような「ひとり法人」な方はけっこういらっしゃるのではないかと思いますが、法人であれば避けて通れないのが役員報酬の金額設定。

ひとり法人でも銀行口座は会社専用に最低1つは作る必要があり、ここから毎月役員報酬を個人の口座に振り込みます。

会社名義から個人名義への振込なのですが、律儀に毎月振り込まなくても、気ままなひとり法人なのですから必要になったらその都度ATMに行って会社の口座からお金を引き出してもいいはずです。

でも、これが常態化すると、歯止めが利かなくなります。

「最近ちょっと使いすぎだから抑えよう」などと決意しても、しばらくすると「最近がんばってるから、ここらでパーッと使ってもいいよね♪」とたやすく引き出しを再開できてしまいます。

個人的には、個人事業主でも事業用の口座と個人用の口座を分けておき、月に一度だけ予め決めておいた金額を事業用から個人用の口座に移す決まりにするほうが結果としてお金のケジメがついてよいと考えています。

売上が減ったり、物入りになった場合は一時的にこの金額を変更しても良いでしょう。

一方、法人の場合は、各期の最初の3ヶ月以内に役員報酬の金額を決定する必要があり、以降は変更できないという“仕様”になっているので、個人事業主よりもシビアです(変更は年に1回限り)。

むろん、法人化しても、売上が減ったり、物入りになることはあります。その場合にはいろいろとやり方がありますが、ここでは割愛します。

さて、前置きが長くなりましたが、今回は役員報酬をいくらにすればいいか迷ったときに役に立つ計算フォームをご紹介します。僕自身もこのフォームのお世話になっています。

ひとり法人の方むけの内容ですが、個人事業主の方も会社員の方にとっても所得税や住民税の金額がどのように決まるのかなど、知っておいて損はない話だと思います。

役員報酬の金額によって所得税、住民税の金額が変わる

役員報酬の金額は自由に決めて良いのですが、前述のとおり、4ヶ月目以降は期末まで変更できないので慎重に決める必要があります。

向こう1年間の売上見込をにらみながら、毎月確実に支払える金額にします。

ここで、重要なことが4つあります。

- 1.役員報酬を高くすると、翌年の所得税と住民税が高くなる

- 2.役員報酬を高くして赤字になると、その年の法人税はかからない(※)

- 3.役員報酬を安くすると、翌年の所得税と住民税が安くなる

- 4.役員報酬を安くして利益が増えると、その年の法人税が高くなる

一つひとつ見ていきましょう。

1.役員報酬を高くすると、翌年の所得税と住民税が高くなる

個人が負担する税金には所得税と住民税の2つがあります。この2つは税込収入(ここでは役員報酬)の金額によって変わります。

当然ですが、収入金額が高いほど税負担が増えます。

恐ろしいのは、今年の売上が好調だからといって役員報酬を高く設定し、翌年の売上が落ちたときです。

翌年に役員報酬を下げたとしても、所得税と住民税は今年の金額をベースに算定されるため、支払いが厳しくなるのです。

その意味で、翌年の所得税と住民税が支払える余裕も見込んで、今年の役員報酬の金額を決める必要があります。

2.役員報酬を高くして赤字になると、その年の法人税はかからない(※)

役員報酬を高くすることで、会社が赤字になったとします。もちろん、赤字の理由は役員報酬の高さだけではありませんが、黒字の場合にかかってくる法人税がかかりません。

※ただし、細かい説明は省きますが、赤字であっても法人住民税(均等割り)と呼ばれる7万円と消費税は納める必要があります。

役員報酬は自由に決められるので、うまく調整して意図的に赤字にすることで法人税を安く(7万円に)抑えることができるわけです(消費税からは逃げられませんが)。

もちろん、赤字決算が良いはずがありませんが、今回は踏み込まないでおきます。

3.役員報酬を安くすると、翌年の所得税と住民税が安くなる

逆に、役員報酬を安くすると、翌年の所得税と住民税を安く抑えられます。

ただし、ここにも罠があります。

安くなるのは翌年からであり、前年よりも役員報酬を下げた場合、今年からさっそく手取り金額が減りますが、所得税と住民税は前年実績をもとに算定された金額を支払う必要があるため、支払いが厳しくなるのです。

ブレーキを踏んでも、止まるまでにものすごく時間がかかるクルマを運転しているような感覚です。

4.役員報酬を安くして利益が増えると、その年の法人税が高くなる

さらに、役員報酬を安くした年にうっかり売上が激増してしまうと、利益が出ます。黒字なので、もちろん良いことなのですが、出た利益の分だけ法人税が課されます。

厳密には、法人税、地方法人税(国税)、法人事業税、地方法人特別税、法人住民税(法人税割、均等割)の5種類ありますが、ここでは割愛します。

役員報酬を下げて手取りが減っているのに、納める税金は増えるという往復ビンタのような展開です。

どうすればいいのか?

この問題は、法人化すれば必ずぶち当たるもので、ひとり法人にとってはゲームの前提条件のようなものです。

役員報酬というパラメータをどのように設定すればより有利に戦えるのか、より多くの“ゴールド”を残すことができるのかというゲームです。

このゲームを攻略する上では2つの要素があります。

- 1.年間の売上を可能な限り正確に予測し、赤字を避けつつも大幅黒字にならないようにコントロールする

- 2.生活に必要な金額を稼ぎつつ、所得税と住民税の負担を妥当なレベルに抑えられる役員報酬の金額を見つけ出す

1については今回の本題ではないので踏み込まず、2について考えていきます。

生活に必要な金額を稼ぎつつ、所得税と住民税の負担を妥当なレベルに抑えられる役員報酬の金額を見つけ出す

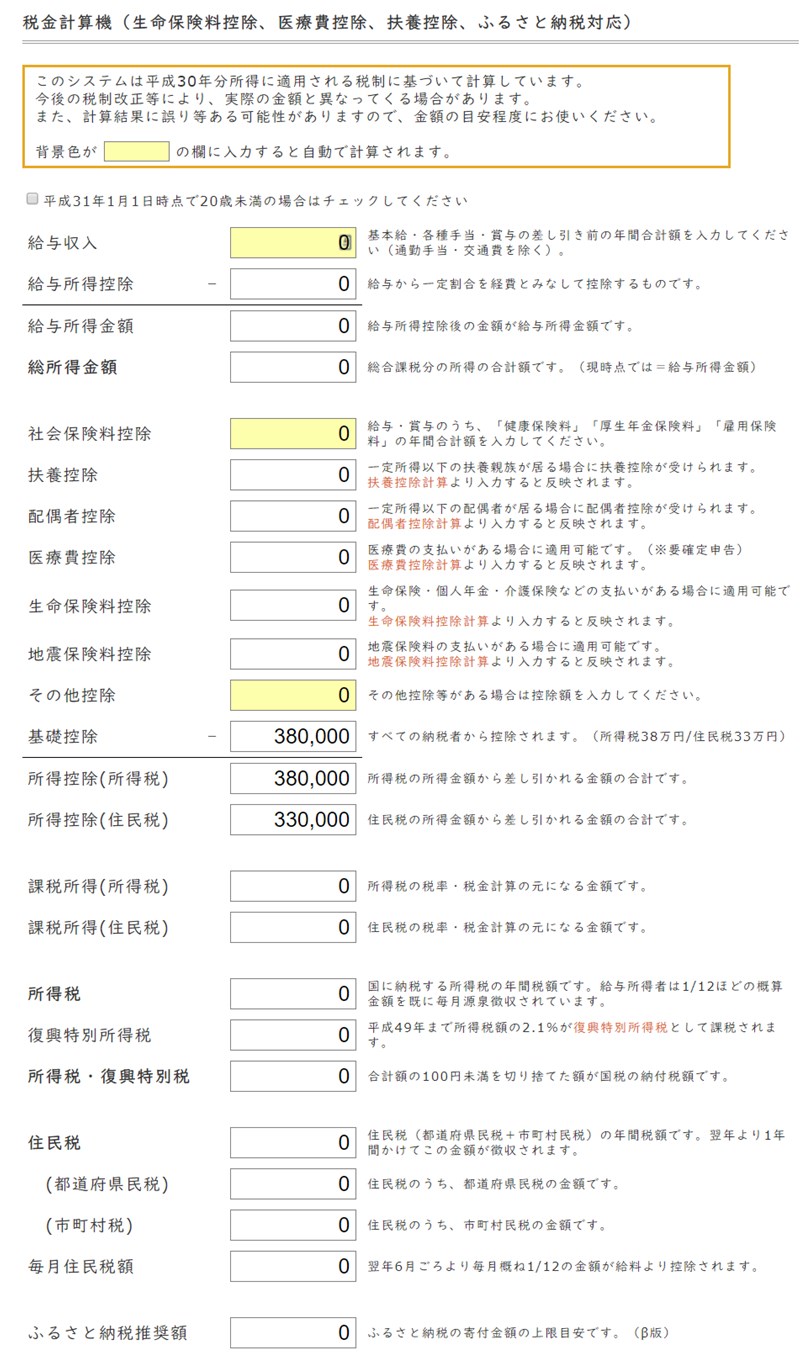

結論から言うと、以下の「所得税・住民税簡易計算機」というフォームに数字を入力しながら見つけ出すことになります。

以下、スクリーンショットの一部。

入力すべき項目は薄い黄色の欄で、残りの欄は自動計算されます。すべて年間合計金額です。

- 「給与収入」 → 役員報酬の金額を入力

- 「社会保険料控除」 → 社会保険料(健康保険料+厚生年金保険料)の金額を入力(※)

- 「その他控除」 → 小規模企業共済などの年間支払総額を入力

- 「扶養控除」 → 該当する人数を入力

- 「配偶者の所得額」 → 合計所得金額を入力

- 「医療費の総額」 → 保険金等差し引きの金額を入力

- 「生命保険料」 → 該当する欄に生命保険料の支払総額を入力

- 「地震保険料」 → 地震保険料の支払総額を入力

※社会保険料はこちらの表から該当する金額を見つけてください。

たとえば、役員報酬が月額50万円であれば、29,075+45,750=74,825 となります。

役員報酬月額50万と月額100万の違い

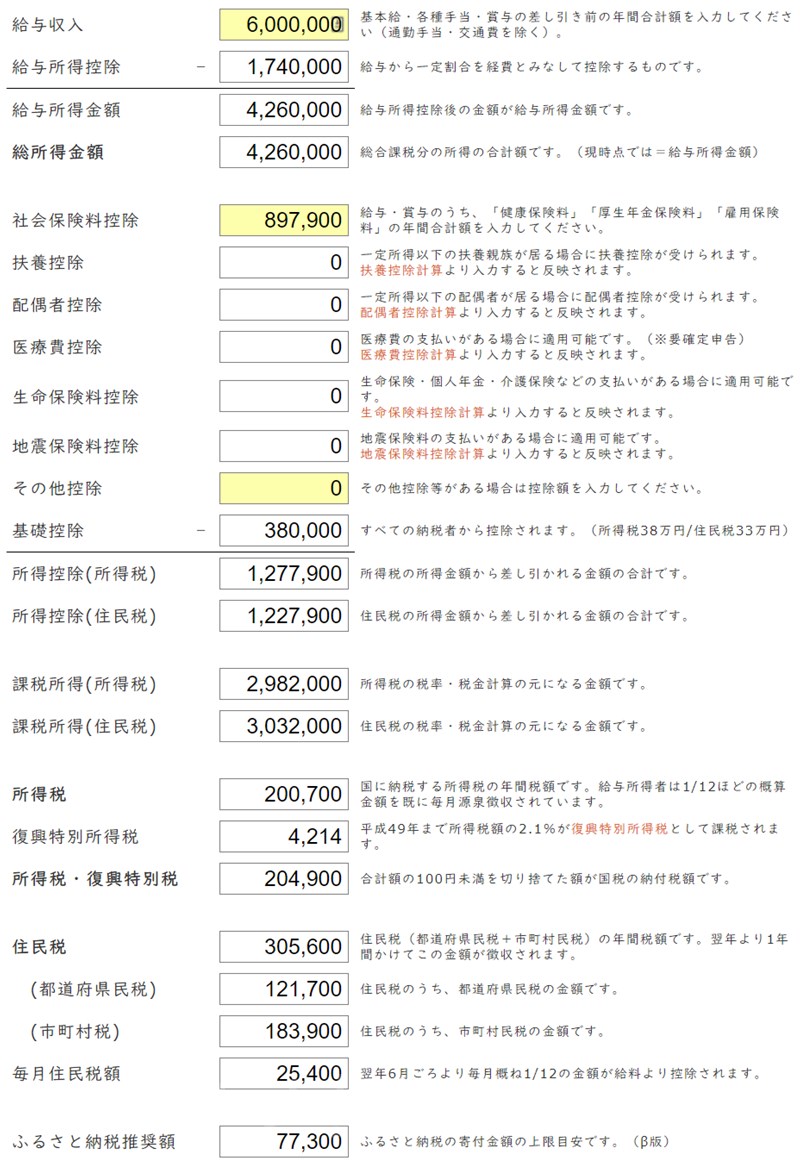

たとえば、役員報酬を600万(月額50万)に設定した場合は、以下のようになります。

シンプルにするため、「その他控除」以降の項目は未入力にしています。

わかりやすく、月額に直すと以下の通り。

- 役員報酬 50万円

- 社会保険 74,825円

- 所得税 17,075円

- 住民税 25,400円

─────────── - 手取り 382,700円(手取り率 76.5%)

極端ですが、2倍の100万円に引き上げた場合は、以下のようになります。こちらも月額に直しています。

- 役員報酬 100万円

- 社会保険 113,717円

- 所得税 103,508円

- 住民税 67,700円

─────────── - 手取り 715,075円(手取り率 71.5%)

このフォームで、役員報酬と社会保険料控除の金額(役員報酬の金額から機械的に割り出せる)を試しに入力してみることで、所得税と住民税の金額が分かります。

この金額が無理なく支払える金額か、そして差し引きの手取りの金額で生活が成り立つか、をシミュレーションしながら、最適な金額を見つけ出していきます。

なお、ここで出てくる金額は厳密なものではなく、あくまでも概算です。ただ、役員報酬を決めるうえでは十分な判断材料になるはずです。

より踏み込んだお話は「金目の会」にて

今回の記事で盛り込み切れなかったお話も含め、僕自身が20年のひとり法人を続けてきた中で身につけてきたお金の管理にまつわるあれこれについては、「金目の会(かねめのかい)」というワークショップ+オンラインコミュニティにてお伝えしています。

税理士の宮澤佳奈さん、プロコーチの大下千恵さん、そしてひとり法人歴20年の僕の3人体制で、2018年にスタートして今年で2期目に入りました。

自分の事業を発展させたい人のための税務やお金の勉強会 #金目の会 。第一回目はじまるよー!

このタイトルで披露されるシゴタノ大橋さん@shigotano の経理ハック!分けることでシンプルに。細かくすることで楽ちんになるのは何度聞いても目からウロコ(ʘдʘ)ダバー。ダダバー! pic.twitter.com/AksIPCaNlv

— 大下千恵(ライフコーチ/ダウン症👧子育て中) (@yawn_c) 2019年5月19日

金目の会には、2つの受講形式があります。

- 1.ワークショップ受講

- 2.オンライン受講

ワークショップ受講は、月1回のレクチャー+作業会に参加いただき、オンラインコミュニティでサポートが受けられる形式、オンライン受講は、レクチャー動画をご覧いただき、オンラインコミュニティでサポートが受けられる形式、です。

ご興味あるかたはぜひ覗いてみてください。